大人気予備校のアガルートが期間限定の特別キャンペーンを開催中です。あなたはどの講座を受講しますか?

>公式HPでクーポンを獲得する

大人気予備校のアガルートが期間限定の特別キャンペーンを開催中です。あなたはどの講座を受講しますか?

>公式HPでクーポンを獲得する

【法スタ限定】視覚的に判例を整理できる特製キットをプレゼント!!

※閉じるとこの案内は再表示されません

かもっち・あひるっぺからの挨拶

かもっち

かもっちはじめまして、かもっち@hosyocomです。

皆さん、法律の勉強、お疲れ様です!!

法スタは、司法試験合格者が監修する法律の勉強法専門メディアです。

あひるっぺ

あひるっぺ私は、司法試験受験生のあひるっぺ!

司法試験予備試験、法科大学院入試、法律書籍や人気予備校のレビュー。

必要なノウハウや勉強の進め方を、初心者にもわかりやすく解説しています。

かもっち

かもっち姉妹サイトとして「法律書籍の口コミサイト」や「法科大学院の口コミサイト」も運営しています。

あひるっぺ

あひるっぺ私たちは、合計370件以上の豊富なコンテンツを揃え、皆さんの法律学習を全力でサポートします。

知りたい情報が必ず見つかるはず!ぜひ一緒に学びましょう!

この記事が皆さんのお役に立てれば幸いです!

(挨拶おわり)

『サラリーマン税金訴訟の事案の概要は?』

『サラリーマン税金訴訟の争点は?何が問題になっていた?』

『憲法の重要判例の理解のポイントを知りたい』

今回は憲法の重要判例「サラリーマン税金訴訟」を解説するよ!

「憲法14条1項」が問題となった判例だね!

「憲法14条1項」は憲法の試験でも頻出の条文だね。

この記事で基本を押さえよう!

サラリーマン税金訴訟(最判昭和60年3月27日、原告の名から大島訴訟とも言われる)は、憲法14条の法の下の平等に関する判例として知られています。

憲法14条1項には、「すべて国民は、法の下に平等であつて、人種、信条、性別、社会的身分又は門地により、政治的、経済的又は社会的関係において、差別されない。」と定められています。

この条文に列挙されている事由(後段列挙事由)は、単なる差別事由の例示と解されているため、後段列挙事由以外の事由に基づく不平等についても、憲法14条に反する可能性があります。

サラリーマン税金訴訟では、事業所得者と給与所得者の間には、所得税の不平等があるので、憲法14条に反するのではないかという点が問題視されました。

結論から言いますと、最高裁は「違憲」とは言えないとの判決を下したわけですが、重要判例を見る中で押さえておきたいのは、「どのように考えてその結論に至ったか?」という点です。今回はその点に注目して記事を読んでみてください。

法書ログでは、判例論点解説記事を随時、公開しています。よかったら合わせてご確認ください。

憲法の判例記事は以下のとおりです。

レペタ事件(法廷メモ訴訟)をどこよりも分かりやすく解説

よど号ハイジャック新聞記事抹消事件(最大判昭58.6.22)をどこよりも分かりやすく解説

森林法違憲判決(最大判昭62.4.22)どこよりも分かりやすく解説

南九州税理士会事件をどこよりも分かりやすく解説

三菱樹脂事件(最大判昭和48年12月12日)をどこよりも分かりやすく解説【憲法重要判例】

堀木訴訟(最大判昭57.7.7)をどこよりも分かりやすく解説【論述例あり】

博多駅テレビフィルム提出命令事件をどこよりも分かりやすく解説

【図解あり】薬事法距離制限事件どこよりも分かりやすく解説【論述のポイント】憲法重要判例#3

エホバの証人剣道受講拒否事件をどこよりも分かりやすく解説【憲法重要判例#2】

サラリーマン税金訴訟をどこよりも分かりやすく解説【憲法重要判例#1】←本記事

▼憲法重要判例30選▼

| No | 判決日 | 事件名 |

| 1 | 最大判昭53.10.4 | マクリーン事件 |

| 2 | 最大判昭45.6.24 | 八幡製鉄政治献金事件 |

| 3 | 最大判昭48.12.12 | 三菱樹脂事件 |

| 4 | 最一小判平成1.3.2 | 塩見訴訟 |

| 5 | 最大判昭和49.11.6 | 猿払事件 |

| 6 | 最大判昭和58.6.22 | よど号ハイジャック記事抹消事件 |

| 7 | 最大判昭和44.12.24 | 京都府学連事件 |

| 8 | 最三小決平成29.1.31 | グーグル検索結果削除請求事件 |

| 9 | 最大判平成27.12.16 | 女子再婚禁止期間事件 |

| 10 | 最二小判平成23.5.30 | 君が代起立斉唱事件 |

| 11 | 最二小判平成8.3.8 | エホバの証人剣道受講拒否事件 |

| 12 | 最大判昭和52.7.13 | 津地鎮祭事件 |

| 13 | 最大判昭和59.12.12 | 札幌税関検査事件 |

| 14 | 最大判昭和61.6.11 | 北方ジャーナル事件 |

| 15 | 最大決昭和44.11.26 | 博多駅事件 |

| 16 | 最大判平成1.3.8 | レペタ事件 |

| 17 | 最三小判平成7.3.7 | 泉佐野市民会館事件 |

| 18 | 最大判昭和38.5.22 | 東大ポポロ事件 |

| 19 | 最大判昭和50.4.30 | 薬事法距離制限事件 |

| 20 | 最大判昭和62.4.22 | 森林法事件 |

| 21 | 最大判平成4.7.1 | 成田新法事件 |

| 22 | 最大判平成14.9.11 | 郵便法違憲判決 |

| 23 | 最三小判昭和56.6.15 | 戸別訪問禁止事件 |

| 24 | 最大判昭和51.4.14 | 議員定数不均衡訴訟 |

| 25 | 最大判昭和57.7.7 | 堀木訴訟 |

| 26 | 最大判昭51.5.21 | 旭川学力テスト事件 |

| 27 | 最大判昭43.12.4 | 三井美唄炭鉱労組事件 |

| 28 | 最三小判昭和56.4.7 | 板まんだら事件 |

| 29 | 最三小判昭和52.3.15 | 富山大学単位不認定事件 |

| 30 | 最大判昭和34.12.16 | 砂川事件 |

かもっち

かもっちやあ、法律を学ぶみんな!

今、アガルートでは超お得なキャンペーンが開催中だよ!

あひるっぺそうなのそうなの〜!

期間限定5%OFF✨

かもっちしかも、アガルートの全ての商品が対象だ

あひるっぺ5%OFFの適用を受けるには

アガルートの公式サイトに掲載されているクーポンコードの入力が必要だから、注意をしてね。

\クーポンコードは▼▼から/

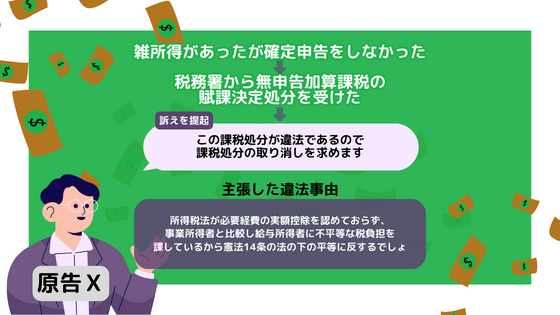

私立大学教授の原告Xは昭和39年度所得税について雑所得があるにもかかわらず、確定申告をしなかったために、税務署から無申告加算課税の賦課決定処分を受けました。

原告Xは、この課税処分が違法であるとして、課税処分の取り消しを求める訴えを提起しました。

違法事由の一つとして、当時の所得税法が、給与所得者課税について必要経費の実額控除を認めておらず、源泉徴収制度により所得の捕捉率が高い点において、事業所得者と比較し、給与所得者に不平等な税負担を課している点で、憲法14条の法の下の平等に反すると主張しました。

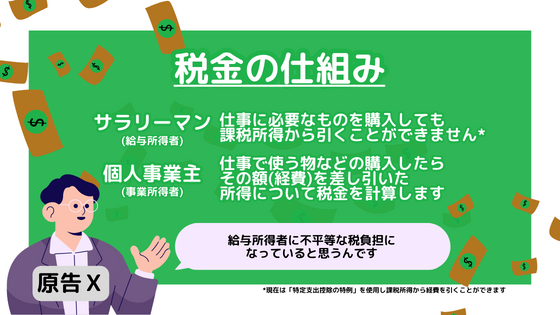

税金の仕組みについて、簡単に説明すると次のようになります。

給与所得者(一般的にはサラリーマン)は、給与をもらうと、一定の給与所得控除はあるものの原則として給与全体に対して所得税を課せられるイメージになります。サラリーマンは、もらった給与の中から、仕事で使う物などを購入しているわけですが、その購入額を控除することができません。

一方、事業所得者(例えば個人事業主)は、事業所得から、仕事で使う物などの購入費用を出した場合は、その分を控除したうえで、残りの部分を対象に所得税を計算することになります。

サラリーマンの給与と、個人事業主の事業所得が同額である場合は、一般的には、個人事業主の方が所得税が少なくなります。そのため、給与所得者に不平等な税負担となっていると主張したわけです。

※なお、現在では、給与所得者も特定支出控除が認められています。国税庁サイトより(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1415.htm)

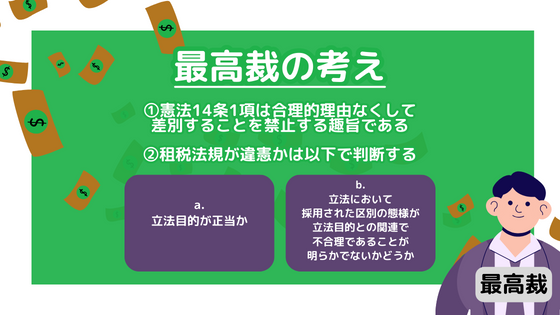

最高裁は、そもそも憲法14条1項は、後段列挙事由だけでなく、「課税権の行使を含む国のすべての統治行動に及ぶ」と判示しました。

ただ、法の下の平等は、「国民に対し絶対的な平等を保障したものではなく、合理的理由なくして差別することを禁止する趣旨」だとしています。つまり、絶対的平等ではなく相対的平等を意味していると解しているわけです。

その上で、「国民各自の事実上の差異に相応して法的取扱いを区別することは、その区別が合理性を有する限り、憲法14条1項に違反するものではない」としています。

サラリーマン税金訴訟の最高裁判決が出る前までは、租税法規の制定については、「立法の過程において審議決定されるところに一任されている」(最大判昭和30年3月23日 民集 第9巻3号336頁)などという、無制限な立法裁量論が取られていたとの指摘がありました。

サラリーマン税金訴訟では、「租税法規の違憲審査のあり方」を示した点で注目されました。

まず、租税法の定立については、「国家財政、社会経済、国民所得、国民生活等の実態についての正確な資料を基礎とする立法府の政策的、技術的な判断にゆだねるほかはなく、裁判所は、基本的にはその裁量的判断を尊重せざるを得ない」として、基本的には、立法府の「政策的、技術的な裁量的判断」を尊重する姿勢を示しています。

その上で、上記で示したとおり、「租税法の分野における所得の性質の違い等を理由とする取扱いの区別」も合理的理由があるなら、違憲とは言えないとしています。

では、どのような場合に裁判所が「租税法規が違憲」と判断するのかの基準を示しました。

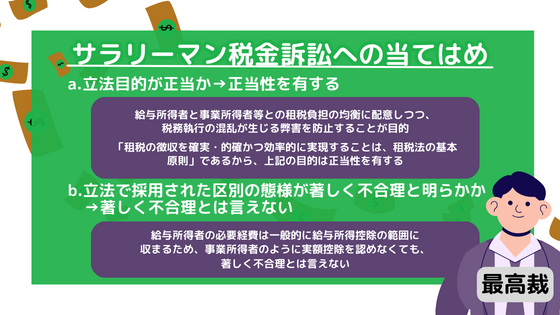

a. その立法目的が正当なものであるかどうか。

b. 当該立法において具体的に採用された区別の態様が立法目的との関連で著しく不合理であることが明らかでないかどうか。

この二つの基準をクリアしていれば、裁判所としては、租税法の定立について、合理性を否定することができず、憲法14条1項の規定に違反すると判断することはできないとしています。

上記2の判断基準を示したうえで、最高裁は、サラリーマン税金訴訟で次のように当てはめています。

・旧所得税法が給与所得に係る必要経費につき実額控除を排し、代わりに概算控除の制度を設けた目的は、給与所得者と事業所得者等との租税負担の均衡に配意しつつ、税務執行の混乱が生じる弊害を防止することにある。

・租税負担を国民の間に公平に配分するとともに、「租税の徴収を確実・的確かつ効率的に実現することは、租税法の基本原則」であるから、上記の目的は正当性を有する。

最高裁は、給与所得者が勤務に関連して費用を支出しても、「必要経費と家事上の経費又はこれに関連する経費との明瞭な区分が困難」だと指摘しています。しかも、給与所得者の数は膨大ですから、給与所得者の実額控除に対応していたら、税務署がパンクしてしまいます。

そのため、給与所得者に実額控除を認めないという立法目的は正当だと判断したわけです。

なお、最高裁は、「租税の徴収を確実・的確かつ効率的に実現することは、租税法の基本原則」と述べていますが、租税法でいうところの「便宜の原則」、「最少徴税費の原則」を意味しています。

・給与所得者の職務上必要な諸設備、備品等に係る経費は使用者が負担するのが通例であり、これらの経費は非課税所得として扱われている。

・給与所得者において自ら負担する必要経費の額は、旧所得税法所定の給与所得控除の範囲に収まると判断することができる。

最高裁は、給与所得者の必要経費は一般的には給与所得控除の範囲に収まるだろう。だから、事業所得者のように実額控除を認めなくても、著しく不合理とは言えない。と判断したわけです。

以上の2点からして、最高裁は、「旧所得税法が必要経費の控除について事業所得者等と給与所得者との間に設けた区別は、合理的なものであり、憲法14条1項の規定に違反するものではない。」との判決を下しています。

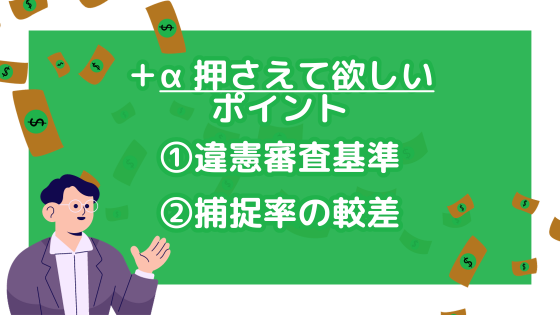

憲法14条の法の下の平等は、相対的平等を意味しており、別異の扱いは認められています。

そして、別異の扱いに合理性があれば、違憲ではないと判断するわけですが、合理性があると言えるかどうかの審査基準については、対象となる事由により、次の3段階に分けるべきとするのが有力説となっています。(芦部等有力説)

・立法目的が必要不可欠なものであるかどうか。

・立法目的手段が是非とも必要な最小限度のものであるかどうか。

最も厳格な基準とされ、後段列挙事由のうち、人種、信条、門地や精神的自由についての別異の扱いの審査基準になります。

・立法目的が重要なものであるかどうか。

・立法目的と規制手段(具体的な取扱上の違い)との間に事実上の実質的関連性があるかどうか。

中間に位置する基準で、後段列挙事由のうち、性別、社会的身分による差別や経済的自由のうち消極目的規制についての別異の扱いの審査基準になります。

・立法目的が正当なものであるかどうか。

・立法目的と規制手段(具体的な取扱上の違い)との間に合理的関連性があるかどうか。

最も緩やかな基準とされ、経済的自由のうち積極目的規制についての別異の扱いの審査基準になります。

サラリーマン税金訴訟の判決では、このうち、合理的根拠の基準(合理性の基準)が用いられていることに注目しておきましょう。

サラリーマン税金訴訟は、捕捉率の較差について初の判断を下した判決としても注目されました。

具体的には、事業所得等の捕捉率が給与所得の捕捉率を下回っている状況について、最高裁は、「租税公平主義の見地からその是正のための努力が必要」と指摘しています。

ただ、捕捉率の較差についても、「税務行政の適正な執行により是正されるべき」として、原則として、行政機関(税務署)の執行に委ねられるとし、違憲となるのは次の2点にあてはまる場合だけであると判断しています。

・捕捉率の較差が正義衡平の観念に反する程に著しい。

・捕捉率の較差が長年にわたり恒常的に存在して租税法制自体に基因していると認められる。

よって、サラリーマン税金訴訟の時点では、捕捉率の較差が存在しているにしても、それだけでは租税法制自体が違憲と言えないし、憲法14条1項に反するとは言えないと判断しました。

余裕がある方は、サラリーマン税金訴訟の判決文を読んでみましょう。以下は、抜粋です。判決文全文を読みたい方は最高裁のサイトをご確認ください。

そこで、右の区別が憲法一四条一項の規定に違反するかどうかについて検討する。

(一) 憲法一四条一項は、すべて国民は法の下に平等であつて、人種、信条、性別、社会的身分又は門地により、政治的、経済的又は社会的関係において差別されない旨を明定している。この平等の保障は、憲法の最も基本的な原理の一つであつて、課税権の行使を含む国のすべての統治行動に及ぶものである。

しかしながら、国民各自には具体的に多くの事実上の差異が存するのであつて、これらの差異を無視して均一の取扱いをすることは、かえつて国民の間に不均衡をもたらすものであり、もとより憲法一四条一項の規定の趣旨とするところではない。すなわち、憲法の右規定は、国民に対し絶対的な平等を保障したものではなく、合理的理由なくして差別することを禁止する趣旨であつて、国民各自の事実上の差異に相応して法的取扱いを区別することは、その区別が合理性を有する限り、何ら右規定に違反するものではないのである(最高裁昭和二五年(あ)第二九二号同年一〇月一一日大法廷判決・刑集四巻一〇号二〇三七頁、同昭和三七年(オ)第一四七二号同三九年五月二七日大法廷判決・民集一八巻四号六七六頁等参照)。

(二) ところで、租税は、国家が、その課税権に基づき、特別の給付に対する反対給付としてでなく、その経費に充てるための資金を調達する目的をもつて、一定の要件に該当するすべての者に課する金銭給付であるが、およそ民主主義国家にあつては、国家の維持及び活動に必要な経費は、主権者たる国民が共同の費用として代表者を通じて定めるところにより自ら負担すべきものであり、我が国の憲法も、かかる見地の下に、国民がその総意を反映する租税立法に基づいて納税の義務を負うことを定め(三〇条)、新たに租税を課し又は現行の租税を変更するには、法律又は法律の定める条件によることを必要としている(八四条)。

それゆえ、課税要件及び租税の賦課徴収の手続は、法律で明確に定めることが必要であるが、憲法自体は、その内容について特に定めることをせず、これを法律の定めるところにゆだねているのである。思うに、租税は、今日では、国家の財政需要を充足するという本来の機能に加え、所得の再分配、資源の適正配分、景気の調整等の諸機能をも有しており、国民の租税負担を定めるについて、財政・経済・社会政策等の国政全般からの総合的な政策判断を必要とするばかりでなく、課税要件等を定めるについて、極めて専門技術な判断を必要とすることも明らかである。

したがつて、租税法の定立については、国家財政、社会経済、国民所得、国民生活等の実態についての正確な資料を基礎とする立法府の政策的、技術的な判断にゆだねるほかはなく、裁判所は、基本的にはその裁量的判断を尊重せざるを得ないものというべきである。

そうであるとすれば、租税法の分野における所得の性質の違い等を理由とする取扱いの区別は、その立法目的が正当なものであり、かつ、当該立法において具体的に採用された区別の態様が右目的との関連で著しく不合理であることが明らかでない限り、その合理性を否定することができず、これを憲法一四条一項の規定に違反するものということはできないものと解するのが相当である。

(三) 給与所得者は、事業所得者等と異なり、自己の計算と危険とにおいて業務を遂行するものではなく、使用者の定めるところに従つて役務を提供し、提供した役務の対価として使用者から受ける給付をもつてその収入とするものであるところ、右の給付の額はあらかじめ定めるところによりおおむね一定額に確定しており、職場における勤務上必要な施設、器具、備品等に係る費用のたぐいは使用者において負担するのが通例であり、給与所得者が勤務に関連して費用の支出をする場合であつても、各自の性格その他の主観的事情を反映して支出形態、金額を異にし、収入金額との関連性が間接的かつ不明確とならざるを得ず、必要経費と家事上の経費又はこれに関連する経費との明瞭な区分が困難であるのが一般である。その上、給与所得者はその数が膨大であるため、各自の申告に基づき必要経費の額を個別的に認定して実額控除を行うこと、あるいは概算控除と選択的に右の実額控除を行うことは、技術的及び量的に相当の困難を招来し、ひいて租税徴収費用の増加を免れず、税務執行上少なからざる混乱を生ずることが懸念される。また、各自の主観的事情や立証技術の巧拙によつてかえつて租税負担の不公平をもたらすおそれもなしとしない。

旧所得税法が給与所得に係る必要経費につき実額控除を排し、代わりに概算控除の制度を設けた目的は、給与所得者と事業所得者等との租税負担の均衡に配意しつつ、右のような弊害を防止することにあることが明らかであるところ、租税負担を国民の間に公平に配分するとともに、租税の徴収を確実・的確かつ効率的に実現することは、租税法の基本原則であるから、右の目的は正当性を有するものというべきである。

そして、右目的との関連において、旧所得税法が具体的に採用する前記の給与所得控除の制度が合理性を有するかどうかは、結局のところ、給与所得控除の額が給与所得に係る必要経費の額との対比において相当性を有するかどうかにかかるものということができる。もつとも、前記の税制調査会の答申及び立法の経過によると、右の給与所得控除は、前記のとおり給与所得に係る必要経費を概算的に控除しようとするものではあるが、なおその外に、(1) 給与所得は本人の死亡等によつてその発生が途絶えるため資産所得や事業所得に比べて担税力に乏しいことを調整する、(2) 給与所得は源泉徴収の方法で所得税が徴収されるため他の所得に比べて相対的により正確に捕捉されやすいことを調整する、(3) 給与所得においては申告納税の場合に比べ平均して約五か月早期に所得税を納付することになるらその間の金利を調整する、との趣旨を含むものであるというのである。

しかし、このような調整は、前記の税制調査会の答申及び立法の経過によつても、それがどの程度のものであるか明らかでないばかりでなく、所詮、立法政策の問題であつて、所得税の性格又は憲法一四条一項の規定から何らかの調整を行うことが当然に要求されるものではない。

したがつて、憲法一四条一項の規定の適用上、事業所得等に係る必要経費につき実額控除が認められていることとの対比において、給与所得に係る必要経費の控除のあり方が均衡のとれたものであるか否かを判断するについては、給与所得控除を専ら給与所得に係る必要経費の控除ととらえて事を論ずるのが相当である。しかるところ、給与所得者の職務上必要な諸設備、備品等に係る経費は使用者が負担するのが通例であり、また、職務に関し必要な旅行や通勤の費用に充てるための金銭給付、職務の性質上欠くことのできない現物給付などがおおむね非課税所得として扱われていることを考慮すれば、本件訴訟における全資料に徴しても、給与所得者において自ら負担する必要経費の額が一般に旧所得税法所定の前記給与所得控除の額を明らかに上回るものと認めることは困難であつて、右給与所得控除の額は給与所得に係る必要経費の額との対比において相当性を欠くことが明らかであるということはできないものとせざるを得ない。

(五) 以上のとおりであるから、旧所得税法が必要経費の控除について事業所得者等と給与所得者との間に設けた前記の区別は、合理的なものであり、憲法一四条一項の規定に違反するものではないというべきである。

憲法の重要判例を深く理解し、司法試験・予備試験の合格を目指すなら、アガルートアカデミーの「判例百選スピード攻略講座」がおすすめです。

この講座では、憲法を含む主要7科目の重要判例を厳選し、1判例あたり約10分で効率的に解説します。講師作成の論述例を用いることで、判例の理解だけでなく、答案作成の技術も同時に習得できます。

さらに、視覚的にわかりやすいフルカラーテキストを使用し、短時間での学習をサポートします。今なら特別価格で提供中です。効率的に憲法の判例をマスターしたい方は、ぜひ以下のリンクから詳細をご確認ください。

▽判例百選スピード攻略講座の口コミ・評判▽

憲法の面白さを、深く味わう

司法試験は情報戦だ!!

司法試験の論文式試験対策についてもっと詳しく知りたい方は、「論文で半分ちょい」が合格のカギ!司法試験の合格ストラテジー【初学者向け】もぜひチェックしてみてください。

この記事では、司法試験の論文式試験で「目指すべき得点」や、効果的な勉強法について詳しく解説しています。特に、初学者でも理解しやすいように工夫されていますので、これから司法試験を目指す方には必見です。

この記事の内容はこんな方におすすめ!

この記事で分かること

論文でなぜ「半分ちょい」の得点を目指すのか?

詳しくは以下の記事をご覧ください!司法試験合格への道がぐっと近づくはずです。

▼司法試験受験生なら必読▼

判例学習を“見える化”しよう!

事案図解で理解と記憶に革命を。

複雑な判例も、図で整理すれば驚くほどスッキリ頭に入る。

「判例事案図解キット」は、登場人物・組織を示す「人・組織アイコン」と、事案の流れを補足する「その他アイコン」がセットになった、スライド形式の図解ツールです。

これらのアイコンを組み合わせて配置するだけで、判例の構造を視覚的に整理・再現することが可能。

もちろん、手書きの整理も有効ですが、スライドとして一度しっかり図解しておけば、後から見返したときの理解度と復習効率が段違いです。

とくに「これは絶対に押さえておきたい!」という重要判例については、このキットを活用して、自分だけのオリジナル事案図を作ってみてください。

「視覚で学ぶ」という新しい判例学習のかたち、ぜひ体験してみてください。

▼法スタ公式LINE登録で限定配布中▼